9:18 PM REFLEXIONES SOBRE LOS COSTOS DE CALIDAD. |

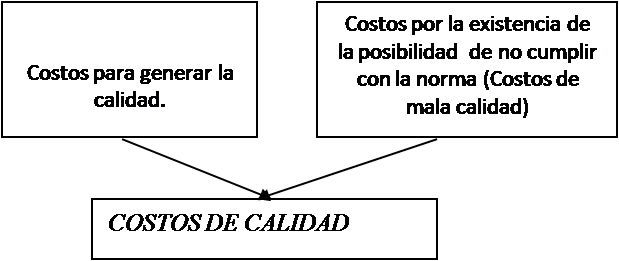

La calidad no cuesta, lo que cuesta es la mala calidad. Obtener calidad tiene un costo?Esta podría ser una de esas preguntas de un cuestionario donde las opiniones se encuentren muy divididas. En realidad entre los teórico de la calidad no existe consenso por la respuesta correcta unos liderados por Philip Crosby defienden la primera opción, otros optan por la segunda. En este trabajo se defiende un punto intermedio entre las dos posiciones aparentemente tan opuestas. Para ello se partirá de los dos conceptos básicos que encierran dichas definiciones. Calidad y Costo. El concepto de calidad a ser utilizado, para no entrar en disquisiciones conceptuales, será el planteado por la ISO 8402-1994 según la cual Calidad es “La totalidad de características de una entidad que determinan su aptitud para satisfacer necesidades expresadas o implícitas” mientras que para el concepto de costo se emplearan dos puntos de vistas el económico y el de la lengua española. Ambos conceptos serán expuestos a continuación. Costo: representa el gasto monetario total mínimo necesario para obtener cada nivel de producción.[1] Costo: Trabajo invertido para hacer una cosa.[2] Si se intentara hacer una fusión de ambos conceptos podría plantearse que los costos de calidad son todos los gastos monetarios, mínimo necesarios, para generar la totalidad de características de una entidad que determina su aptitud para satisfacer necesidades expresadas o implícitas. De lo anterior podría afirmarse que en una empresa no serán costos de calidad sólo aquellos que no están destinados a generar las características de los productos orientadas a satisfacer las necesidades de los clientes. Y que por ende, sólo aquellos gastos empresariales que no tengan como objetivo directo o indirecto lograr la satisfacción del cliente no serán costos de calidad. ¿ Podría usted citar algún costo de una empresa que no quede en una de las categorías anteriormente citada? Sí, entonces ha encontrado un costo, no relacionado con la calidad. Pero mejor valórelo bien, porque sino se equivoco, entonces es el costo de una actividad innecesaria. Todas las actividades, que sobre un fundamento de eficiencia se realicen en una empresa deben estar encaminada a asegurar la obtención de ganancias por medio de la satisfacción del cliente. ¿ Y sí todo están sencillo, cómo es que existen discrepancias teóricas al respecto? Las razones que originan estas diferencias responden a cuestiones tecnológicas e históricas. Las concepciones sobre calidad y su control durante mucho tiempo estuvieron orientadas al logro de las especificaciones, establecidas a criterios de los diseñadores, de los productos. Asumiendo que todo proceso posee una tendencia intrínseca a la variabilidad y que por ende los costos de calidad surgían por dos razones fundamentales, unos como consecuencias negativas de la variabilidad de los procesos (fallos internos y externos) y otros como medidas para evitar la existencia de los anteriores (prevención y evaluación). Todos estos gastos son producto a la manifestación entropica de los procesos y pueden ser vistos como los costos por la existencia potencial o no de la mala calidad Sin embargo hoy es conocido que para lograr calidad, no vasta con cumplir con las normas establecidas en el diseño, sino que además esta será el resultado de un adecuado estudio del mercado, sistema de promoción, distribución y gestión de venta, la prestación de un conjunto de servicios auxiliares posteriores a las ventas, que satisfagan al cliente. Estos otros costos ya no son producto a la mala calidad sino gastos necesarios para generar la misma. Y en consecuencia siempre serían costos de calidad. Aún cuando idílicamente desaparecieran las posibilidades de defectos, estos últimos seguirían existiendo. Todo lo hasta ahora razonado puede ser ilustrado gráficamente de la siguiente forma.  Las dos vertientes anteriores explican porque no todos los teóricos del tema coinciden en sus puntos de vistas, simplemente unos miran sólo una aristas, la más conocida, y otros ambas. Otro punto de vista relacionado con la primera posición se vincula a concebir la calidad como una inversión y no como un gasto lo que implica otro error conceptual puesto que si bien toda inversión esta encaminada a la obtención de beneficios, esto no lleva bajo ningún concepto a la idea de que no sea necesario incurrir en gastos para la generación de los mismos. De hecho es totalmente utópica la idea de pretender ganar sin gastar.

Costos de oportunidad. La vida esta llena de elecciones como los recursos son escasos, debemos decidir constantemente, que hacer con el limitado tiempo y dinero que se tiene. Se debe ir al cine o leer un libro, comenzar a trabajar a los 18 años o matricular en la universidad. En todos los casos tomar una decisión en un mundo de escasees significa renunciar a otra cosa, lo cual nos cuesta de hecho la oportunidad de hacer otra cosa. Esa opción a la que se renuncia se denomina costo de oportunidad. La generación de calidad también encierra en sí un costo de oportunidad. Cuando una empresa vacila en la aplicación de una idea novedosa orientada a la satisfacción del cliente, y esta resulta una idea efectiva habrá perdido la oportunidad de ganar dinero, Cuando por aferrarse a las normativas existentes los empleados y directivos producen insatisfacciones en los clientes habrán perdido la oportunidad de contar con clientes fieles conociendo que el costo de adquirir nuevos clientes resulta cinco veces mayor que el de conservar un cliente. El costo de oportunidad en la actualidad por lo difícil que resulta su cuantificación no es un costo al que las entidades presten mucha atención como costo de calidad, pero el hecho de que no se considere bajo ninguno, no puede implicar de que este no exista. La Cuantificación de los costos. Este resulta ser otro tema sobre el cual pueden surgir diferentes puntos de vistas, uno a favor de la total medición de todos los aspectos para asegurar un conocimiento perfecto otro en alusión a lo difícil que resulta la medición de diversos fenómenos sociales y naturales. Para ilustrar dichas posiciones se escogieron dos argumentos cada uno fiel representante de una de estas corrientes. “El mundo real se describe mediante la teoría cuántica, y en una teoría nada puede medirse con precisión, ni siquiera en principios. Siempre hay incertidumbres sobre el estado actual del universo o de cualquier parte del mismo, y cuando pretendemos predecir el comportamiento de un sistema dado, a lo máximo que podemos aspirar es a hacer predicciones probabilísticas.” Alan Guth. “ Suelo decir, que cuando se puede medir aquello de que se habla y expresarlo en números, se sabe algo sobre ello, pero nuestro saber es deficiente e insatisfactorio, mientras no somos capaces de expresarlo en número, podemos estar en el comienzo, pero nuestro conceptos apenas habrían avanzado en el camino de la ciencia, y esto cualquiera que sea la materia de que se trate.”. Lord Kelvin La cuantificación de los costos de calidad se mueve en un punto intermedio de ambas posiciones. En ocasiones resulta difícil establecer cuanto cuesta un producto, cuanto cuesta desde el punto de vista de la oportunidad el hecho de contar con este, o el haber perdido la ocasión para causar una buena imagen en los clientes, pero este grado de dificultad bajo ningún concepto puede implicar renunciar al intento de producir un acercamiento al costo de la calidad, lograr cuantificar este es la única forma de convencernos de conocer en cifras cuanto debemos y podemos mejorar. BIBLIOGRAFIA. 1. . Samuelson, Samuel. Economia. (cuarta edicion. S/A) , 2. La Tercera Cultura. 3. Pequeño Larousse ilustrado. [1]Samuelson Economia. Cuarta edición. S/A. [2]Pequeño Larousse Ilustrado. |

| Categoría: Calidad ISO | Vistas: 2018 | | |

| Total de comentarios: 0 | |